اوراق قرضه (Bonds) اسناد مالی هستند که توسط دولتها، شرکتها یا سایر نهادها برای جذب سرمایه از سرمایهگذاران صادر میشوند. این اوراق به طور معمول مدتدار هستند و در تاریخ معینی باید مبلغ اصلی (اصل قرض) به همراه سود (که به آن "بهره" یا "کوپن" گفته میشود) بازپرداخت شود.

به طور کلی، اوراق قرضه شامل موارد زیر هستند:

مبلغ اسمی (Nominal Value): این مبلغ، همانطور که در سند قرضه آمده است، مبلغی است که در سررسید اوراق قرضه به دارنده آن پرداخت میشود.

بهره (Coupon Rate): بهرهای که به طور دورهای به دارندگان اوراق پرداخت میشود. این پرداخت معمولاً به صورت سالیانه یا نیمسالیانه است.

مدت زمان یا سررسید (Maturity): مدت زمانی که پس از آن مبلغ اصلی (اصل قرض) باید به دارنده اوراق پرداخت شود.

قیمت خرید (Purchase Price): این قیمت ممکن است کمتر از یا بیشتر از مبلغ اسمی باشد. در صورتی که قیمت اوراق کمتر از مبلغ اسمی باشد، به آن اوراق "زیر قیمت" گفته میشود و اگر بیشتر از مبلغ اسمی باشد، به آن "بالای قیمت" گفته میشود.

ریسک اعتبار (Credit Risk): اگر نهاد صادرکننده اوراق قرضه در بازپرداخت اصل و سود آن ناتوان باشد، ممکن است ریسکهایی برای سرمایهگذار ایجاد شود.

اوراق قرضه میتوانند برای سرمایهگذاران به عنوان یک منبع درآمد ثابت و قابل پیشبینی از بهره باشند. این نوع سرمایهگذاری برای افرادی که به دنبال کاهش ریسک و بهدست آوردن بازدهی ثابت هستند، مناسب است.

انواع اوراق قرضه

اوراق قرضه دولتی: این نوع اوراق توسط دولتها صادر میشود و معمولاً امنترین نوع اوراق قرضه محسوب میشود. دولتها از این اوراق برای تأمین مالی پروژههای مختلف خود یا برای تأمین بودجه عمومی استفاده میکنند. در اکثر کشورها، اوراق قرضه دولتی به دلیل پایداری و قابلیت اعتماد بالا، یکی از گزینههای مناسب برای سرمایهگذاری هستند.

اوراق قرضه شرکتی: این اوراق توسط شرکتها و کسبوکارها برای تأمین مالی پروژهها یا نیازهای نقدینگی صادر میشود. این اوراق میتوانند ریسک بیشتری داشته باشند زیرا اعتبار شرکتها ممکن است متغیر باشد. اگر شرکت نتواند بدهیهای خود را پرداخت کند، ممکن است با مشکلات مالی روبرو شود.

اوراق قرضه شهرداری (Municipal Bonds): این اوراق توسط دولتهای محلی یا شهرداریها صادر میشود. شهرداریها از این اوراق برای تأمین مالی پروژههای زیرساختی مانند ساخت مدارس، بیمارستانها، یا جادهها استفاده میکنند. اوراق قرضه شهرداری معمولاً از معافیت مالیاتی برخوردارند و برای سرمایهگذاران در برخی کشورها جذابیت دارند.

اوراق قرضه قابل تبدیل (Convertible Bonds): این نوع اوراق قرضه به دارنده این امکان را میدهد که اوراق قرضه خود را به سهام شرکت تبدیل کند. این ویژگی میتواند برای سرمایهگذار جذاب باشد زیرا در صورتی که قیمت سهام شرکت بالا رود، دارنده اوراق میتواند از افزایش ارزش سهام بهرهمند شود.

اوراق قرضه بدون بهره (Zero-Coupon Bonds): این اوراق هیچگونه پرداخت بهره دورهای ندارند. در عوض، دارنده اوراق آنها را با تخفیف نسبت به ارزش اسمی خریداری میکند و در تاریخ سررسید مبلغ اسمی کامل به او پرداخت میشود. این نوع اوراق برای افرادی که به دنبال سود سرمایهای (Capital Gains) هستند مناسب است.

مزایای اوراق قرضه

درآمد ثابت: سرمایهگذاران اوراق قرضه میتوانند انتظار دریافت پرداختهای دورهای بهره را داشته باشند که میتواند به عنوان یک منبع ثابت درآمد باشد.

کاهش ریسک سرمایهگذاری: اوراق قرضه معمولاً نسبت به سهام و سایر داراییهای مالی دارای ریسک کمتری هستند. به خصوص اوراق قرضه دولتی که به دلیل اعتبار بالای دولتها کمترین ریسک را دارند.

تنوع در پرتفو: سرمایهگذاران میتوانند با افزودن اوراق قرضه به پرتفو خود، تنوع بیشتری ایجاد کنند. این تنوع میتواند به کاهش ریسک کلی پرتفو کمک کند.

معافیت مالیاتی: در برخی از کشورها، اوراق قرضه دولتی یا شهرداریها از مالیات معاف هستند که برای سرمایهگذاران جذابیت بیشتری ایجاد میکند.

معایب اوراق قرضه

نرخ بهره ثابت: یکی از معایب اوراق قرضه این است که نرخ بهره آنها ثابت است. به این معنا که اگر نرخ بهره بازار افزایش یابد، ارزش اوراق قرضه کاهش مییابد، زیرا سرمایهگذاران میتوانند اوراق قرضه جدید با نرخ بهره بالاتری خریداری کنند.

ریسک اعتبار (Credit Risk): اگر نهاد صادرکننده اوراق قرضه نتواند بدهیهای خود را پرداخت کند، سرمایهگذار ممکن است بخشی از سرمایهگذاری خود را از دست بدهد. این ریسک در اوراق قرضه شرکتی بیشتر است.

ریسک تورم: در صورتی که نرخ تورم از نرخ بهره اوراق قرضه بیشتر شود، ارزش واقعی پرداختهای بهره کاهش مییابد. این مسئله میتواند به سرمایهگذاران زیان وارد کند.

ریسک نرخ بهره: زمانی که نرخهای بهره در بازار افزایش مییابد، قیمت اوراق قرضه کاهش مییابد. این به معنای آن است که اگر سرمایهگذار بخواهد قبل از سررسید اوراق قرضه خود را بفروشد، ممکن است مجبور شود آن را با قیمتی کمتر از قیمت خریداری شده بفروشد.

نحوه خرید و فروش اوراق قرضه

بازار اولیه: وقتی اوراق قرضه برای اولین بار منتشر میشوند، سرمایهگذاران میتوانند آنها را مستقیماً از صادرکننده خریداری کنند (مثل دولت یا شرکت).

بازار ثانویه: پس از اینکه اوراق قرضه منتشر شدند، سرمایهگذاران میتوانند آنها را در بازار ثانویه خرید و فروش کنند. قیمتهای اوراق قرضه در این بازار تحت تأثیر عواملی همچون تغییرات نرخ بهره و شرایط اقتصادی قرار میگیرد.

چگونه اوراق قرضه ارزشگذاری میشود؟

ارزش اوراق قرضه به طور عمده به سه عامل بستگی دارد:

نرخ بهره بازار: اگر نرخ بهره بازار بالاتر از نرخ بهره اوراق قرضه باشد، قیمت اوراق قرضه کاهش مییابد و بالعکس.

مدت زمان تا سررسید: اوراق قرضه با مدتزمان طولانیتر معمولاً حساستر به تغییرات نرخ بهره هستند. این بدان معناست که تغییرات در نرخ بهره میتواند تأثیر بیشتری بر قیمت اوراق قرضه با سررسید طولانی داشته باشد.

اعتبار صادرکننده: هرچه اعتبار صادرکننده اوراق قرضه بهتر باشد، قیمت آن اوراق بیشتر خواهد بود. اوراق قرضه دولتی معمولاً با اعتبار بالا و ریسک پایین صادر میشوند.

جمعبندی

اوراق قرضه ابزاری مهم برای تأمین مالی نهادها و ایجاد درآمد ثابت برای سرمایهگذاران هستند. این ابزار مالی میتواند به عنوان یک گزینه مناسب برای افرادی که به دنبال کاهش ریسک و دریافت بازدهی ثابت هستند، به کار رود. با این حال، سرمایهگذاران باید به عوامل مختلفی مانند نرخ بهره، ریسک اعتبار و شرایط اقتصادی توجه کنند تا بتوانند تصمیمات آگاهانهای در خرید و فروش اوراق قرضه بگیرند.

تحلیل بیشتر اوراق قرضه

برای درک بهتر اوراق قرضه و نحوه تأثیر آنها بر سرمایهگذاری و بازار مالی، لازم است تا به چند نکته اساسی دیگر توجه کنیم که میتواند تصمیمگیری صحیحتر را برای سرمایهگذاران به همراه داشته باشد.

1. نرخ بهره و قیمت اوراق قرضه:

یکی از اصول مهم در بازار اوراق قرضه این است که رابطه معکوس بین نرخ بهره و قیمت اوراق قرضه وجود دارد. این به این معنی است که:

اگر نرخ بهره افزایش یابد، قیمت اوراق قرضه کاهش مییابد.

اگر نرخ بهره کاهش یابد، قیمت اوراق قرضه افزایش مییابد.

این رابطه به دلیل این است که اوراق قرضه معمولاً نرخ بهره ثابتی دارند. وقتی نرخ بهره در بازار افزایش مییابد، اوراق قرضهای که قبلاً منتشر شدهاند و نرخ بهره کمتری دارند، برای سرمایهگذاران جذابیت کمتری خواهند داشت، زیرا آنها میتوانند اوراق قرضه جدید با نرخ بهره بالاتر خریداری کنند. بنابراین، برای جلب توجه خریداران، قیمت اوراق قرضه قدیمی کاهش مییابد.

2. مفاهیم مربوط به اوراق قرضه

مدت زمان تا سررسید: اوراق قرضه با مدت زمان طولانیتر معمولاً حساستر به تغییرات نرخ بهره هستند. برای مثال، اگر شما یک اوراق قرضه 10 ساله داشته باشید، تغییرات کوچک در نرخ بهره میتواند تأثیر زیادی بر قیمت اوراق قرضه شما بگذارد. در حالی که اوراق قرضه کوتاهمدتتر ممکن است تأثیر کمتری از این تغییرات بپذیرند.

نرخ کوپن (Coupon Rate): این نرخ، همان نرخ بهرهای است که به طور دورهای به دارنده اوراق قرضه پرداخت میشود. در صورتی که نرخ بهره بازار افزایش یابد، اوراق قرضه با نرخ کوپن پایینتر کمتر جذاب خواهند بود و قیمت آنها در بازار کاهش مییابد.

نرخ بازده تا سررسید (Yield to Maturity): این نرخ بازدهی است که یک سرمایهگذار در صورت نگهداری اوراق قرضه تا سررسید دریافت خواهد کرد. نرخ بازده تا سررسید شامل بهرههای دورهای و تفاوت قیمت خرید و قیمت فروش اوراق قرضه است.

3. ریسکهای مختلف اوراق قرضه:

اگرچه اوراق قرضه به عنوان یک ابزار مالی با ریسک پایینتر شناخته میشوند، اما هنوز هم ریسکهایی وجود دارند که سرمایهگذاران باید از آنها آگاه باشند:

ریسک اعتباری (Credit Risk): همانطور که قبلاً اشاره شد، این ریسک به توانایی صادرکننده اوراق قرضه برای بازپرداخت اصل و بهره اوراق قرضه مربوط میشود. برای مثال، اگر یک شرکت ورشکسته شود، ممکن است نتواند به موقع بدهیهای خود را پرداخت کند، و سرمایهگذار ممکن است بخشی از یا تمام سرمایه خود را از دست بدهد. دولتها معمولاً دارای رتبه اعتباری بالایی هستند، اما اوراق قرضه شرکتی ممکن است ریسک بالاتری داشته باشند.

ریسک نرخ بهره (Interest Rate Risk): همانطور که گفته شد، تغییرات در نرخ بهره میتواند قیمت اوراق قرضه را تحت تأثیر قرار دهد. زمانی که نرخ بهره در بازار افزایش مییابد، قیمت اوراق قرضه کاهش مییابد، و برعکس. این ریسک برای اوراق قرضه با مدت زمان طولانیتر بیشتر است.

ریسک تورم (Inflation Risk): اگر نرخ تورم بالاتر از نرخ بهره اوراق قرضه باشد، قدرت خرید بهرههای دریافتی کاهش مییابد. برای مثال، اگر تورم به 6 درصد برسد و اوراق قرضه شما 3 درصد بهره داشته باشد، در واقع شما قدرت خرید کمتری از این بهره خواهید داشت.

4. نکات مهم برای سرمایهگذاری در اوراق قرضه

تحلیل صادرکننده: همیشه قبل از خرید اوراق قرضه باید اعتبار صادرکننده را بررسی کنید. برای اوراق قرضه دولتی، این اعتبار معمولاً بالاست، اما برای اوراق قرضه شرکتی باید به رتبه اعتباری شرکت (که توسط موسسات اعتبارسنجی نظیر Moody's و Standard & Poor's تعیین میشود) توجه کنید.

تنوع در پرتفو: مانند هر نوع سرمایهگذاری دیگر، تنوع میتواند به کاهش ریسک کمک کند. شما میتوانید در انواع مختلف اوراق قرضه (دولتی، شرکتی، شهرداری) و با سررسیدهای مختلف سرمایهگذاری کنید.

بررسی بازده: همیشه نرخ بازده تا سررسید (YTM) را بررسی کنید تا بفهمید که اگر اوراق قرضه را تا تاریخ سررسید نگه دارید، چه بازدهی خواهید داشت. این به شما کمک میکند تا اوراق قرضه مناسب با اهداف مالیتان را انتخاب کنید.

سرمایهگذاری در اوراق قرضه با بازده مناسب: برای انتخاب اوراق قرضه مناسب باید به عواملی همچون نرخ بهره، رتبه اعتباری، مدت زمان و شرایط اقتصادی توجه کنید. در صورتیکه به دنبال درآمد ثابت و کمریسک هستید، اوراق قرضه دولتی با سررسید کوتاهمدت ممکن است مناسب باشند. اگر به دنبال بازدهی بالاتر هستید، ممکن است اوراق قرضه شرکتی با ریسک بالاتر و نرخ کوپن بالاتر انتخاب مناسبی باشند.

5. اوراق قرضه در شرایط مختلف اقتصادی

در دوران رکود اقتصادی: در دوران رکود، بانکها معمولاً نرخهای بهره را کاهش میدهند تا اقتصاد را تحریک کنند. این کار باعث میشود که قیمت اوراق قرضه افزایش یابد، زیرا دارندگان اوراق قرضه قبلاً بهرههای بالاتری دریافت میکردند. در این شرایط، اوراق قرضه میتوانند گزینه مناسبی برای سرمایهگذاری باشند.

در دوران تورم بالا: در دوران تورم بالا، بانک مرکزی ممکن است نرخهای بهره را افزایش دهد تا تورم را کنترل کند. این کار میتواند باعث کاهش قیمت اوراق قرضه شود، زیرا دارندگان اوراق قرضه با نرخهای بهره پایینتر به راحتی اوراق قرضه جدید با نرخهای بالاتر را خریداری میکنند.

نتیجهگیری

اوراق قرضه ابزاری مالی مهم و کاربردی برای تأمین مالی و سرمایهگذاری هستند. این اوراق به سرمایهگذاران فرصتی برای دریافت درآمد ثابت و پیشبینی شده از طریق پرداختهای دورهای بهره فراهم میکنند. با این حال، مانند هر نوع سرمایهگذاری دیگری، اوراق قرضه نیز با ریسکهایی همراه هستند که باید به دقت بررسی شوند. آگاهی از نرخ بهره، ریسکهای اعتباری و شرایط اقتصادی میتواند به شما در انتخاب اوراق قرضه مناسب کمک کند.

زمان باز پرداخت کل وجه سرمایه گذار به همراه سود قطعی

زمان بازپرداخت کل وجه سرمایهگذار به همراه سود قطعی (که به آن "سررسید" یا "تاریخ بازپرداخت" گفته میشود) بستگی به نوع اوراق قرضه و شرایط مشخص آن دارد. در اینجا برخی از مفاهیم مهم در مورد زمان بازپرداخت و سود اوراق قرضه آورده شده است:

1. زمان بازپرداخت اصل و سود اوراق قرضه

اوراق قرضه معمولاً به دو صورت پرداخت میشوند:

اوراق قرضه با پرداخت سود دورهای (Coupon Bonds): در این اوراق، سرمایهگذار به صورت دورهای (معمولاً سالانه یا نیمسالانه) مبلغی به عنوان بهره (سود) دریافت میکند. در سررسید اوراق قرضه، یعنی در تاریخ پایان قرارداد، سرمایهگذار مبلغ اصلی (اصل قرض) را به همراه آخرین پرداخت سود دریافت میکند.

اوراق قرضه بدون سود دورهای (Zero-Coupon Bonds): این اوراق هیچگونه پرداخت سود دورهای ندارند. در عوض، سرمایهگذار آنها را با تخفیف از ارزش اسمی خریداری میکند و در تاریخ سررسید مبلغ اسمی کامل (که بیشتر از مبلغ خریداری شده است) دریافت میکند. به عبارت دیگر، سود این اوراق به صورت تجمعی (از تفاوت قیمت خرید و قیمت سررسید) به سرمایهگذار پرداخت میشود.

2. زمان بازپرداخت اصل و سود

در اوراق قرضه با نرخ بهره ثابت، سرمایهگذار از ابتدا میداند که در هر دوره چه مقدار سود دریافت خواهد کرد و تاریخ بازپرداخت اصل و سود نیز از پیش مشخص است. به عنوان مثال، اگر شما یک اوراق قرضه 5 ساله با نرخ کوپن 5% خریداری کنید، در هر سال 5% از مبلغ اسمی اوراق (که معمولاً 1000 دلار یا معادل آن به تومان است) به شما پرداخت میشود. در پایان 5 سال (تاریخ سررسید)، اصل 1000 دلار همراه با آخرین پرداخت سود (اگر سود سالانه باشد) به شما بازپرداخت خواهد شد.

3. تاریخ سررسید (Maturity Date):

تاریخ سررسید همان روزی است که صادرکننده اوراق قرضه باید کل مبلغ اصل (principal) و آخرین مبلغ سود (اگر اوراق قرضه سود دورهای دارد) را به سرمایهگذار بازپرداخت کند. تاریخ سررسید معمولاً در زمان صدور اوراق قرضه مشخص میشود و میتواند از چند ماه تا چند دهه متفاوت باشد.

برای اوراق قرضه دولتی معمولاً سررسیدهای کوتاهمدت (1 تا 5 سال) یا بلندمدت (10، 20 یا حتی 30 سال) وجود دارد.

برای اوراق قرضه شرکتی نیز سررسیدها ممکن است کوتاه، میانمدت یا بلندمدت باشد و بسته به شرایط شرکت و میزان ریسک متفاوت است.

4. روش محاسبه سود و بازپرداخت

اگر نرخ بهره ثابت باشد، به طور معمول سود در طول دورههای زمانی مشخص پرداخت میشود. به عنوان مثال، اگر نرخ بهره 6% باشد و اوراق قرضه یکساله باشد، هر سال 6% از مبلغ اسمی اوراق به شما پرداخت میشود.

مثال: فرض کنید یک اوراق قرضه 5 ساله با ارزش اسمی 1,000,000 تومان دارید و نرخ کوپن 10% است. شما هر سال 10% از 1,000,000 تومان یعنی 100,000 تومان به عنوان سود دریافت خواهید کرد. در پایان 5 سال (در تاریخ سررسید)، علاوه بر دریافت 100,000 تومان در آخرین سال، مبلغ 1,000,000 تومان اصل سرمایه نیز به شما بازپرداخت میشود.

5. بازپرداختهای ویژه یا پیشپرداخت (Callable Bonds):

برخی اوراق قرضه این امکان را به صادرکننده میدهند که پیش از تاریخ سررسید اوراق قرضه را بازخرید کند. این اوراق به عنوان اوراق قرضه قابل فراخوان (Callable Bonds) شناخته میشوند. در این حالت، ممکن است صادرکننده قبل از تاریخ سررسید، برای کاهش هزینههای بهره یا دلایل دیگر، اوراق را خریداری کند. در چنین حالتی، سرمایهگذار باید مراقب باشد که در صورت فراخوان اوراق، مبلغ پرداختی ممکن است کمتر از آن چیزی باشد که در ابتدا پیشبینی کرده بود.

جمعبندی

در اوراق قرضه با سود دورهای، سرمایهگذار در هر دوره به طور منظم سود دریافت میکند و در تاریخ سررسید مبلغ اصلی سرمایه را به همراه آخرین سود دریافت میکند.

در اوراق قرضه بدون سود دورهای (Zero-Coupon Bonds)، سود به صورت تجمعی محاسبه میشود و در سررسید، سرمایهگذار مبلغ اصلی اوراق به همراه سود آن را دریافت میکند.

زمان بازپرداخت کل وجه به همراه سود قطعی، بسته به نوع اوراق قرضه، در تاریخ مشخصی (که به آن "تاریخ سررسید" گفته میشود) انجام میشود.

آموزش حسابداری اوراق قرضه

حسابداری اوراق قرضه (Bonds) یکی از مباحث مهم در حسابداری مالی است و شامل مراحل مختلفی است که در آن سرمایهگذاران، شرکتها و دولتها باید فرآیندهای مربوط به صدور، خرید، فروش و بازپرداخت اوراق قرضه را ثبت کنند. در اینجا، آموزش حسابداری اوراق قرضه با جزئیات به شرح مراحل مختلف میپردازد:

1. صدور اوراق قرضه

وقتی یک شرکت یا دولت تصمیم به صدور اوراق قرضه میگیرد، باید مبلغ اوراق قرضه را از سرمایهگذاران دریافت کند. در این مرحله، حسابداری باید نحوه ثبت ورود وجه ناشی از صدور اوراق را به دقت انجام دهد.

مثال:

فرض کنید شرکتی 1000 اوراق قرضه به مبلغ 1 میلیون تومان با نرخ بهره 10% و سررسید 5 ساله صادر کرده است. مبلغی که از فروش این اوراق قرضه به دست میآید، معادل مبلغ اسمی اوراق قرضه است.

در این مرحله ثبت حسابداری به شرح زیر خواهد بود:

در زمان صدور اوراق قرضه (با قیمت اسمی):

در اینجا مبلغ 1,000,000 تومان به حساب نقدی شرکت واریز میشود و در مقابل، شرکت به همان مقدار اوراق قرضه صادر میکند.

2. محاسبه و ثبت بهره دورهای اوراق قرضه

در اوراق قرضه با نرخ بهره ثابت (که به آن اوراق قرضه کوپنی گفته میشود)، شرکت باید در پایان هر دوره (معمولاً سالانه یا نیمسالی) به دارندگان اوراق قرضه بهره پرداخت کند. این پرداخت بهره به صورت هزینه برای شرکت ثبت میشود و به صورت درآمد برای سرمایهگذار.

مثال:

در همین مثال، نرخ بهره اوراق قرضه 10% است. بنابراین، سالانه 10% از مبلغ اسمی اوراق قرضه (1,000,000 تومان) به عنوان بهره پرداخت میشود. در این صورت، هر سال 100,000 تومان بهره پرداخت میشود.

ثبت حسابداری بهره سالانه:

در این ثبت، شرکت 100,000 تومان را به عنوان هزینه بهره ثبت میکند و در مقابل، مبلغ مشابهی را به عنوان بدهی به حسابهای پرداختنی ثبت میکند.

3. ثبت بازپرداخت اصل و بهره اوراق قرضه در سررسید

هنگامی که اوراق قرضه به تاریخ سررسید میرسد، شرکت باید مبلغ اصلی اوراق قرضه را به همراه آخرین پرداخت بهره به دارندگان اوراق قرضه بازپرداخت کند.

مثال:

پس از گذشت 5 سال، شرکت باید مبلغ 1,000,000 تومان اصل اوراق قرضه به همراه 100,000 تومان بهره آخرین سال را پرداخت کند.

ثبت حسابداری بازپرداخت اصل و بهره در سررسید:

در این مرحله، شرکت 1,100,000 تومان پرداخت میکند: 1,000,000 تومان برای بازپرداخت اصل و 100,000 تومان برای آخرین پرداخت بهره.

4. صدور اوراق قرضه با قیمت بالاتر یا پایینتر از اسمی

در بسیاری از موارد، اوراق قرضه ممکن است با قیمت بالاتر (بالای قیمت اسمی) یا پایینتر از قیمت اسمی (زیر قیمت) به فروش برسند. این حالتها به دلیل تغییرات در نرخ بهره بازار یا شرایط خاص اقتصادی رخ میدهند.

صدور اوراق قرضه با قیمت بالاتر از اسمی (Premium Bonds): اگر اوراق قرضه با قیمت بالاتر از اسمی (در اصطلاح با "پرمیوم" یا "پیشپرداخت") فروخته شوند، تفاوت بین قیمت فروش و قیمت اسمی به عنوان "حق بیمه اوراق قرضه" شناخته میشود.

صدور اوراق قرضه با قیمت پایینتر از اسمی (Discount Bonds): اگر اوراق قرضه با قیمت پایینتر از اسمی (در اصطلاح با "تخفیف") فروخته شوند، تفاوت بین قیمت فروش و قیمت اسمی به عنوان "تخفیف اوراق قرضه" شناخته میشود.

5. محاسبه بازده تا سررسید (Yield to Maturity)

برای اوراق قرضه با قیمتهای مختلف (بالای قیمت اسمی یا پایینتر از قیمت اسمی)، سرمایهگذار یا شرکت باید بازده تا سررسید را محاسبه کند. این محاسبه برای ارزیابی سود یا زیان از خرید اوراق قرضه مهم است و میتواند به شکل زیر انجام شود:

در صورتی که اوراق قرضه با قیمت بالاتر از اسمی صادر شود (به اصطلاح با پرمیوم)، بازده کمتر از نرخ بهره اوراق قرضه خواهد بود.

در صورتی که اوراق قرضه با قیمت پایینتر از اسمی صادر شود (به اصطلاح با تخفیف)، بازده بیشتر از نرخ بهره اوراق قرضه خواهد بود.

6. حسابداری اوراق قرضه قابل تبدیل

اوراق قرضه قابل تبدیل (Convertible Bonds) به اوراقی گفته میشود که به دارنده این امکان را میدهد که اوراق قرضه را به سهام تبدیل کند. در این حالت، ثبت حسابداری میتواند پیچیدهتر باشد، زیرا باید تغییرات در تعداد سهامهای صادر شده و ارزش اوراق قرضه تبدیل شده ثبت شود.

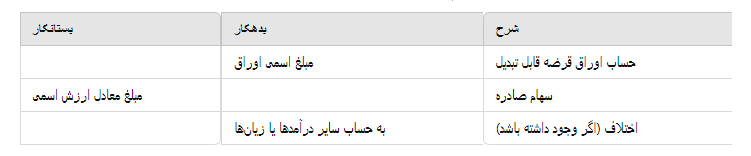

ثبت حسابداری در صورت تبدیل اوراق قرضه به سهام:

در این ثبت، اوراق قرضه به سهام تبدیل میشوند و به حسابهای سهام جدید اضافه میشود.

جمعبندی

حسابداری اوراق قرضه شامل مراحل مختلفی است که در آنها باید ثبتهای مختلفی انجام شود. این مراحل شامل صدور اوراق قرضه، پرداختهای بهره، بازپرداخت اصل و سود در سررسید، و ثبت اوراق قرضه با قیمتهای مختلف است. برای هر یک از این مراحل باید ثبتهای دقیق و منطبق با اصول حسابداری انجام شود تا صورتهای مالی شرکت دقیق و قابل اعتماد باشند.