انواع واکنش به صورتحساب در سامانه مودیان کدامند؟

پس از آنکه صورتحساب الکترونیکی از طرف فروشنده ایجاد و به سامانه مودیان فرستاده میشود، پیغامهایی جهت نشان دادن وضعیت صورتحساب تحت عنوان «واکنش به صورتحساب» از طرف پلتفرم داده میشود.

واکنش به صورتحساب

وقتی فروشنده صورتحساب الکترونیکی را در سامانه مودیان ایجاد و صادر میکند، این سامانه اعتبار صورتحساب فرستاده شده به خریداران را مورد ارزشیابی قرار میدهد. اگر تمامی موارد مندرج در فاکتور، مورد تایید خریدار باشد، صورتحساب توسط سامانه مودیان تایید شده و قابل دریافت محسوب میگردد. در هنگام صدور یک صورتحساب دو طرف در آن دخیل هستند. یک طرف فروشنده است که یک کپی از صورتحساب تحت عنوان صورتحساب فروش در کارپوشه خود ایجاد میکند. در همان حال یک کپی از صورتحساب نیز در کارپوشه طرف دیگر یعنی خریدار قرار داده میشود. پس از جاگذاری صورتحساب در کارپوشه خریدار، او باید در قبال آن صورتحساب واکنش نشان دهد. خریدار احتمال دارد با انواع واکنش به صورتحساب در سامانه مودیان روبرو گردد. این واکنشها شامل تایید صورتحساب یا رد صورتحساب میباشند. ممکن است خریدار در طول زمان تعیین شده توسط سامانه واکنشی نشان ندهد. در اینصورت سامانه به صورت خودکار صورتحساب الکترونیکی را تایید مینماید.

در این مقاله برای آشنایی کاربران، پیامهای مختلف در رابطه با انواع وضعیت صورتحساب در سامانه مودیان و کارپوشه مالیاتی بررسی میشود. سپس نحوه برخورد فروشندگان و خریداران با این پیغامها و اعمال کردن واکنش مناسب تشریح میگردد.

انواع وضعیت صورتحساب در سامانه مودیان کدامند؟

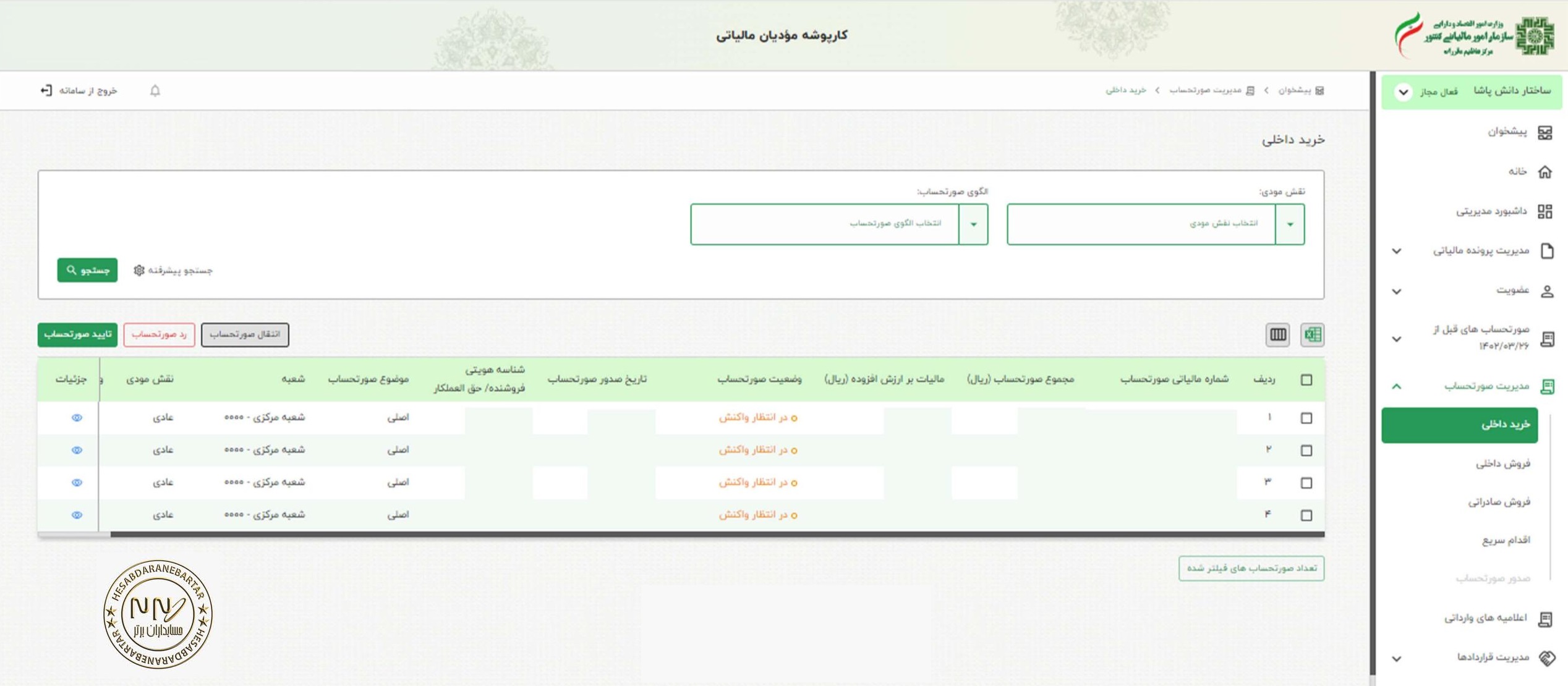

در سامانه مودیان، برای مشتریان یا خریداران انواع مختلف واکنش به صورتحساب الکترونیکی وجود دارد. به صورتحسابهایی که در کارپوشه خریداران وجود دارد پنج نوع واکنش مختلف تعلق میگیرد. یعنی زمانی که خریدار صورتحساب را مشاهده میکند، حالتهای در انتظار واکنش، تایید شده، رد شده و عدم نیاز یا عدم امکان به واکنش در سامانه مودیان را میبیند.

به هر مودی در سامانه مودیان، یک کارپوشه تخصیص داده میشود که بر اساس آن اختیاراتی را دارد که میتواند فاکتورهایی را بپذیرد یا رد کند. در ادامه هر کدام از وضعیتهای واکنش به صورتحساب در حالتهای مختلف توضیح داده میشود.

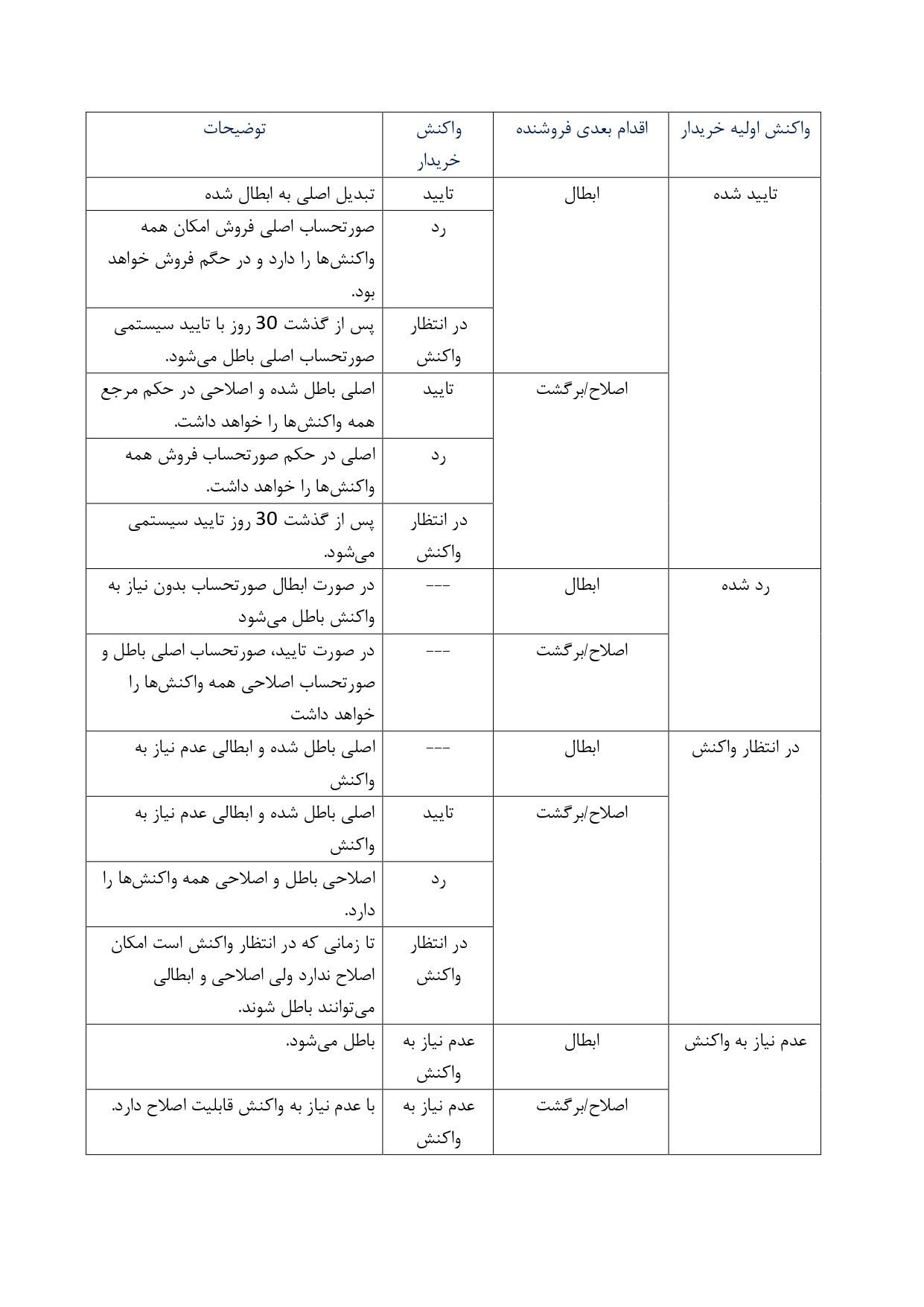

با اقدام اولیه فروشنده یعنی صدور صورتحساب اصلی جدول زیر در واکنش به صورتحساب حاصل میشود.

وضعیت در انتظار واکنش به صورتحساب چه ویژگی دارد؟

اگر وضعیت واکنش به صورتحساب برای صورتحساب موجود در کارپوشه خریدار، در انتظار واکنش باشد، در این حالت یک فرصت 30 روزه برای دریافت واکنش خریدار در نظر گرفته میشود. وقتی فروشنده یک صورتحساب الکترونیکی صادر میکند اگر شناسه ملی خریدار در صورتحساب وارد شده باشد این صورتحساب در کارپوشه خریدار نیز قرار میگیرد. در اینصورت خریدار 30 روز فرصت دارد که به این صورتحساب، واکنش نشان دهد. در صورتیکه خریدار هیچ کاری نکند این واکنش به طور اتوماتیک تایید میگردد. یعنی صورتحساب با تایید سیستمی در سامانه مودیان مواجه میشود. اگر خریدار شرایط و موارد این صورتحساب را قبول ندارد باید قبل از 30 روز آن را رد کند.

مشخصههای صورتحسابهای مورد تایید کدامند؟

وقتی خریدار فاکتور موجود در کارپوشه خود را تایید کند، صورتحساب در وضعیت مورد تایید قرار میگیرد. نحوه تایید صورتحساب در سامانه مودیان در دو حالت زیر امکان پذیر است:

• احتمال دارد خریدار در بازه 30 روزه، صورتحساب را مورد تایید قرار دهد. یعنی مشتری در عرض 30 روزی که فرصت دارد، واکنش را به صورت دستی تایید نماید.

• ممکن است مشتری در عرض 30 روز هیچ عکس العملی نداشته و تایید هم نکردهاست. در اینصورت واکنش خود به خود با تایید سیستمی در سامانه مودیان مورد تایید قرار گرفتهاست.

دو مورد فوق در رابطه با صورتحسابهای الکترونیکی پیش میآید که در وضعیت مورد تایید قرار میگیرند. البته این در مورد کالاهایی است که قانون ارزش افزوده در صورتحساب آنها اعمال شدهباشد. یعنی در این صورتحسابِ فروش از یک طرف فرم اظهارنامه ارزش افزوده مودی (یعنی فروشنده) قرار میگیرد و از سوی دیگر برای خریدار هم اعتبار مالیاتی در نظر گرفته میشود. البته این در حالتی است که فاکتور مذکور تحت عنوان صورتحساب نوع اول صادر شده و پرداخت نقدی انجام گرفته باشد. اگر صورتحساب با پرداخت نسیه و تسویه با شخص خریدار ثبت شده باشد بایستی صورتحساب ابطالی صادر گردد و دوباره صورتحساب نقدی به سامانه فرستاده شود. همچنین مودی جدول پرداخت را تکمیل کند و خریدار به عنوان طرف مقابل این پرداخت را تایید نماید. در اینصورت در حوزه اعتبار ارزش افزوده برای خریدار مشکلی پیش نمیآید.

وضعیت واکنش رد شده شامل چه صورتحسابهایی میشود؟

حالت رد شده، مربوط به وضعیت عدم تایید یا رد صورتحساب در سامانه مودیان میباشد. یعنی شامل صورتحسابهایی است که رد شده و مورد تایید مشتری قرار نگرفتهاند. در این وضعیت، فروشنده فاکتوری ایجاد کرده که مورد تایید خریدار نیست. البته قرار هم نیست همه صورتحسابها مورد تایید مشتری قرار بگیرد. امکان دارد این صورتحساب با واکنش رد شده در کارتابل مشتری قرار گیرد. جهت رفع این مشکل نیاز به ارسال مجدد فاکتور رد شده در سامانه مودیان وجود دارد. یعنی صورتحساب یا باید اصلاح شود یا به طور کل ابطال گردد. زمان واکنش به صورتحساب همیشه همان 30 روز است و امکان دارد در عرض 30 روز برای رد صورتحساب اقدام شدهباشد. اگر در عرض 30 روز اقدامی انجام نشود، معامله محقق شده و مورد تایید مشتری قرار میگیرد مگر آنکه فروشنده بخواهد اصلاحاتی روی صورتحساب انجام دهد.

حالتهای مختلف عدم نیاز به واکنش کدامند؟

یکی از حالتهای واکنش به صورتحساب، وضعیت عدم نیاز به واکنش است. این وضعیت مربوط به برخی از معاملات است که نیاز به واکنش خریدار ندارد. احتمال دارد سه حالت زیر برای این نوع صورتحساب الکترونیکی پیش بیاید:

• فروش به مصرف کننده نهایی صورت گیرد. صورتحساب الکترونیکی نوع دوم که در سامانه مودیان در نظر گرفته شدهاست در رابطه با فروش به مصرف کننده نهایی میباشد. مصرف کننده نهایی در زمینه اقتصادی کاری نمیکند و غیر فعال اقتصادی به حساب میآید. بنابراین در سامانه مودیان کارپوشه نداشته و مودی مالیاتی محسوب نمیگردد. پس از ارسال فاکتور الکترونیکیِ فروشنده به مصرف کننده نهایی، صورتحساب به وضعیت عدم نیاز به واکنش میرود. از آنجا که مصرف کننده نهایی کارپوشهای نداشته و صورتحساب را نمیبیند بنابراین صورتحساب نیاز به واکنش ندارد.

• ابطال صورتحساب توسط خریدار رد شدهاست. یعنی خریدار معامله را رد کرده و اصلا نیازی به داشتن واکنش به صورتحساب وجود ندارد. فروشنده نیز نمیتواند واکنشی نشان دهد چون قبل از آن توسط خریدار رد شده و نیازی به نشان دادن واکنش نیست.

• ابطال صورتحسابهایی که در انتظار واکنش هستند. این حالت زمانی رخ میدهد که فروشنده یک صورتحساب الکترونیکی صادر میکند. در بازه زمانی 30 روزه قبل از اینکه خریدار آن را تایید نماید، فروشنده متوجه میشود که صورتحساب دارای اشکال است و میخواهد آن را ابطال نماید. در این صورت صورتحساب نیاز به واکنش ندارد زیرا پیش از آنکه صورتحساب تایید شود باید ابطال گردد. بنابراین خریدار نیاز نیست کاری انجام دهد.

کدامیک از صورتحسابها در وضعیت عدم امکان واکنش قرار میگیرند؟

یکی دیگر از حالتهای واکنش به صورتحساب، وضعیت عدم امکان واکنش است. این وضعیت مربوط به آن دسته از صورتحسابهای الکترونیکی سامانه مودیان است که در آنها امکان واکنش وجود نخواهد داشت. در اینصورت چهار مورد زیر میتواند اتفاق بیفتد:

• هنگامیکه خریدار کارپوشه ندارد یا کارپوشه خریدار دارای مشکل است. در اینصورت به آن صورتحساب برچسب عدم واکنش زده میشود.

• هنگامیکه فروشنده فاکتور فروش را صادر کرده و به سامانه ارسال مینماید. حال امکان دارد پرونده مالیاتی طرف حساب یا خریدار در حالت گام 4 (یعنی حالت نهایی) نباشد. به عنوان نمونه به دلایلی مانند ویرایش اطلاعات و ایجاد تغییرات، پرونده به گام 4 نرسیده باشد. در این حالت اصولا کارپوشهای وجود نخواهد داشت. بنابراین چون خریدار کارپوشه فعالی را در سامانه مودیان ندارد، واکنش خریدار در وضعیت عدم امکان واکنش قرار خواهد گرفت.

• خریدار شناسه یکتا در سامانه مودیان ندارد. احتمال دارد پرونده مالیاتی به گام 4 رسیده ولی شناسه یکتا دریافت نکردهباشد. دریافت شناسه یکتا به راحتی امکان پذیر است و در مقالات قبلی آموزش داده شدهاست.

• شناسه اقتصادی یا دادههای هویتی خریدار صحیح یا کامل ثبت نشده است. این مورد در صورتی پیش میآید که فروشنده اطلاعات اشتباهی از خریدار ثبت کردهباشد. یعنی اگر فروشنده در هنگام ثبت صورتحساب، نوع آن را نوع یک در نظر گرفته باشد، یکی از اطلاعات اصلی کد ملی برای شخص حقیقی یا شناسه ملی برای شخص حقوقی خواهد بود. حالا اگر این داده اشتباه ثبت شدهباشد فاکتوری ایجاد نمیگردد. حتی اگر ارسال هم بشود، باز هم در کارپوشه خریدار قرار نمیگیرد. در نتیجه خریدار نمیتواند نسبت به صورتحساب، واکنشی داشته باشد.

جهت رفع مشکل عدم امکان واکنش در سامانه مودیان بایستی فروشنده فاکتوری که ایجاد کرده باطل نماید. پس از آن تمامی موارد فوق که باعث برچسب عدم امکان واکنش شدهاند را برطرف کند تا بتواند فاکتور صحیحی بفرستد.

در چه مواردی کارپوشه خریدار در حالت غیر مجاز دائم یا غیر مجاز موقت قرار میگیرد؟

برخی اوقات مالیات دهنده، درخواست ویرایش در سامانه الکترونیکی سازمان امور مالیاتی کشور را ثبت میکند. بنابراین پرونده مالیاتی او از مرحله نهایی و تایید شده (که به گام ۴ معروف است) خارج شده و به گام ۳ برمیگردد. یعنی به مرحله قبلی که مرحله ویرایش و عدم تایید اطلاعات است، وارد میشود. بنابراین وضعیت کارپوشه مودی تغییر یافته و از وضعیت فعال به وضعیت غیر مجاز موقت، تغییر حالت میدهد. در چنین وضعیتی تمامی شناسههای یکتای حافظه مالیاتی غیر فعال میگردند. در ضمن احتمال دریافت و آپلود صورتحساب فروش در کارپوشه آن پرونده در سامانه مودیان هم از بین خواهد رفت.