مفهوم و فرمول نقطه سربهسر

نقطه سربهسر (Break-even point) یکی از مفاهیم اساسی در مدیریت مالی و حسابداری است که به نقطهای اشاره دارد که در آن هزینهها و درآمدها برابر میشوند و سازمان نه سود میکند و نه زیان. در این نقطه، درآمد حاصل از فروش دقیقاً معادل هزینههای ثابت و متغیر است. این مفهوم برای تحلیلگران مالی، مدیران کسبوکار و صاحبان مشاغل اهمیت زیادی دارد چرا که به آنها کمک میکند تا تصمیمات بهتری در زمینه قیمتگذاری، مدیریت هزینهها و استراتژیهای فروش اتخاذ کنند.

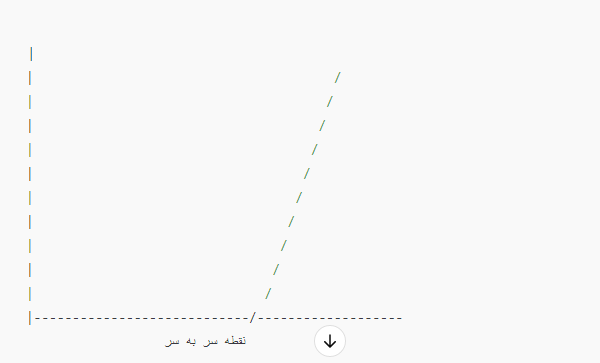

در این نمودار:

محور عمودی (y) نمایانگر درآمد یا هزینه است.

محور افقی (x) نمایانگر مقدار تولید یا تعداد واحدهای فروش است.

خط بالایی نشاندهنده درآمد است که با افزایش تعداد واحدهای فروخته شده افزایش مییابد.

خط پایینی نشاندهنده هزینهها است که ابتدا ثابت است (هزینههای ثابت) و سپس به ازای هر واحد تولید شده هزینههای متغیر به آن اضافه میشود.

نقطهای که دو خط همدیگر را قطع میکنند، نقطه سر به سر است که در آن درآمد برابر با هزینهها است و هیچ سود یا زیانی وجود ندارد.

1. مفهوم نقطه سربهسر

نقطه سربهسر در واقع همان نقطهای است که در آن یک کسبوکار یا پروژه دقیقاً در وضعیت بیتفاوت از نظر مالی قرار دارد. به عبارت دیگر، در این نقطه، درآمدها معادل هزینهها هستند و نه سودی به دست میآید و نه زیانی متحمل میشود. کسبوکارها میتوانند از این نقطه به عنوان معیاری برای ارزیابی پایداری و سودآوری خود استفاده کنند.

2. اجزای تشکیلدهنده نقطه سربهسر

برای محاسبه نقطه سربهسر، باید دو نوع هزینه را در نظر گرفت:

هزینههای ثابت: این هزینهها مستقل از حجم تولید یا فروش هستند و در هر سطح از فعالیت ثابت باقی میمانند. به عنوان مثال، اجاره محل، حقوق پرسنل ثابت و هزینههای بیمه.

هزینههای متغیر: این هزینهها وابسته به میزان تولید یا فروش هستند و با افزایش یا کاهش سطح تولید تغییر میکنند. به عنوان مثال، هزینه مواد اولیه، هزینه حمل و نقل و دستمزد کارگران تولید.

3. فرمول محاسبه نقطه سربهسر

برای محاسبه نقطه سربهسر، از فرمولهای مختلفی استفاده میشود. یکی از متداولترین فرمولها به شکل زیر است:

در این فرمول:

هزینههای ثابت: مجموع هزینههایی است که ثابت و مستقل از میزان تولید و فروش هستند.

قیمت فروش هر واحد: قیمتی است که برای هر واحد محصول یا خدمات تعیین شده است.

هزینه متغیر هر واحد: هزینهای است که برای تولید هر واحد از محصول یا خدمت متحمل میشود.

4. مثال کاربردی

فرض کنید یک شرکت تولیدی محصولات مختلفی را به قیمت 500 هزار تومان به فروش میرساند. هزینه ثابت شرکت 2 میلیون تومان در ماه است و هزینه متغیر تولید هر واحد محصول 300 هزار تومان است. در این صورت، نقطه سربهسر به این شکل محاسبه میشود:

بنابراین، شرکت باید حداقل 10 واحد از محصول خود را بفروشد تا به نقطه سربهسر برسد و هیچ سود یا زیانی نداشته باشد.

اهمیت نقطه سربهسر

تصمیمگیری در مورد قیمتگذاری: شرکتها میتوانند از نقطه سربهسر برای تعیین قیمتهای فروش مناسب استفاده کنند تا مطمئن شوند که حداقل هزینههای خود را پوشش دادهاند.

تحلیل سودآوری: کسبوکارها میتوانند از نقطه سربهسر برای ارزیابی اینکه چه تعداد از محصولات باید فروخته شود تا به سود برسند، استفاده کنند.

مدیریت هزینهها: این نقطه به مدیران کمک میکند تا بر هزینههای ثابت و متغیر نظارت بیشتری داشته باشند و بتوانند استراتژیهای بهینهسازی هزینه را اعمال کنند.

ارزیابی ریسک: نقطه سربهسر به کسبوکارها کمک میکند تا ارزیابی کنند که در صورت کاهش فروش، چه میزان ضرر خواهند کرد.

نتیجهگیری

نقطه سربهسر یک ابزار مهم برای تحلیل مالی و تصمیمگیریهای استراتژیک در کسبوکار است. با استفاده از این مفهوم، شرکتها میتوانند بهتر هزینههای خود را مدیریت کرده و تصمیمات بهتری در زمینه فروش، تولید و قیمتگذاری اتخاذ کنند. از این رو، هر کسبوکاری باید به دقت نقطه سربهسر خود را محاسبه کرده و آن را در فرآیندهای مالی و برنامهریزیهای خود در نظر بگیرد.

انواع نقطه سربهسر

با توجه به نوع فعالیت و ویژگیهای کسبوکار، ممکن است چند نوع نقطه سربهسر مختلف وجود داشته باشد که هر کدام به جنبههای خاصی از عملیات تجاری اشاره دارند. این انواع عبارتند از:

نقطه سربهسر در واحد: این نوع نقطه سربهسر بیانگر تعداد واحدهایی است که باید تولید و فروخته شود تا کسبوکار به توازن مالی برسد. فرمول محاسبه آن مشابه فرمول اولیه است:

نقطه سربهسر در مقدار درآمد: این نوع نقطه سربهسر نشاندهنده مقدار درآمدی است که باید حاصل شود تا هزینههای ثابت و متغیر پوشش داده شود. فرمول محاسبه آن به شکل زیر است:

در این فرمول، هزینههای متغیر به صورت درصدی از درآمد محاسبه میشوند.

نقطه سربهسر با توجه به چند محصول: در کسبوکارهایی که چندین محصول را میفروشند، محاسبه نقطه سربهسر به پیچیدگی بیشتری میانجامد. در این حالت، نیاز است که ترکیب فروش و هزینههای هر محصول به طور همزمان بررسی شود. برای این کار معمولاً میانگین قیمت فروش و میانگین هزینه متغیر هر واحد در نظر گرفته میشود.

تحلیل حساسیت در نقطه سربهسر

یکی از ابزارهای تحلیلی مهم در محاسبه نقطه سربهسر، تحلیل حساسیت است. این تحلیل به مدیران این امکان را میدهد که درک بهتری از چگونگی تأثیر تغییرات در هزینهها، قیمتها یا حجم فروش بر نقطه سربهسر پیدا کنند.

برای مثال، اگر قیمت فروش یک محصول تغییر کند یا هزینههای متغیر افزایش یابد، نقطه سربهسر نیز تغییر خواهد کرد. تحلیل حساسیت به کمک سناریوهای مختلف، تأثیر این تغییرات را روی نقطه سربهسر بررسی میکند و به کسبوکارها کمک میکند که بتوانند واکنشهای بهتری نسبت به تغییرات بازار یا شرایط اقتصادی نشان دهند.

استفاده از نقطه سربهسر در استراتژیهای بازاریابی و فروش

نقطه سربهسر نه تنها برای تحلیلهای مالی، بلکه در استراتژیهای بازاریابی و فروش نیز کاربرد دارد. کسبوکارها میتوانند از این شاخص برای تعیین اهداف فروش و حجم فروش مورد نظر استفاده کنند. به عنوان مثال، اگر یک شرکت قصد دارد سودآوری خود را افزایش دهد، میتواند نقاط فروش خود را طوری تنظیم کند که با عبور از نقطه سربهسر، هر واحد فروش اضافی به سود بیشتری منتهی شود.

علاوه بر این، این تحلیل به کسبوکارها کمک میکند که بفهمند چه عواملی موجب کاهش یا افزایش سودآوری آنها میشود. در این راستا، تبلیغات هدفمند و ارائه تخفیفهای مناسب میتواند تأثیر زیادی در جذب مشتری و عبور از نقطه سربهسر داشته باشد.

کاربرد نقطه سربهسر در کسبوکارهای کوچک و استارتاپها

برای استارتاپها و کسبوکارهای کوچک که ممکن است در مراحل ابتدایی رشد خود باشند، محاسبه و تحلیل نقطه سربهسر اهمیت ویژهای دارد. این کسبوکارها معمولاً با محدودیتهای مالی و منابع روبهرو هستند و برای بقا و رشد پایدار نیاز دارند که حداقل به نقطه سربهسر دست یابند. در این مرحله، محاسبه دقیق نقطه سربهسر به این کسبوکارها کمک میکند که هزینهها و منابع خود را به طور بهینه تخصیص دهند و از ضررهای احتمالی جلوگیری کنند.

چالشها و محدودیتهای نقطه سربهسر

اگرچه نقطه سربهسر یک ابزار مفید است، اما دارای محدودیتهایی نیز هست که باید در نظر گرفته شود:

ثابت بودن هزینهها: در واقعیت، هزینهها همیشه ثابت نمیمانند و ممکن است با گذر زمان تغییر کنند. بنابراین، محاسبات نقطه سربهسر باید بهطور دورهای بهروزرسانی شوند.

عدم دقت در پیشبینی قیمتها و تقاضا: پیشبینی دقیق قیمتها و میزان تقاضا در بازار دشوار است. این عدم دقت میتواند موجب تغییر در نقطه سربهسر و نتایج مالی پیشبینیشده شود.

فرض ثابت بودن ساختار هزینهها: فرمول نقطه سربهسر فرض میکند که ساختار هزینههای ثابت و متغیر در طول زمان تغییر نمیکند، که این خود در بسیاری از شرایط عملیاتی صحیح نیست.

نتیجهگیری نهایی

نقطه سربهسر به عنوان یک ابزار مهم در تحلیلهای مالی و استراتژیک به کسبوکارها کمک میکند تا وضعیت مالی خود را بهطور دقیق ارزیابی کنند و تصمیمات بهتری بگیرند. از این رو، این ابزار برای هر کسبوکاری، از کوچک تا بزرگ، میتواند اطلاعات حیاتی در مورد سودآوری، هزینهها و قیمتگذاری به ارمغان آورد. با این حال، باید توجه داشت که تحلیل دقیق و بهروز هزینهها و پیشبینیهای صحیح در این فرآیند اهمیت زیادی دارد تا نقطه سربهسر به عنوان یک معیار معتبر باقی بماند.

فیلم مفهوم و فرمول نقطه سربهسر

مقالات پیشنهادی مرتبط