مالیات بر ارزش افزوده یکی از مهمترین مالیاتهایی است که مؤدیان مالیاتی باید به صورت دورهای نسبت به محاسبه و پرداخت آن اقدام کنند. در سال ۱۴۰۴ نیز همانند سالهای گذشته، ارسال اظهارنامه ارزش افزوده در موعد مقرر و با رعایت مقررات سازمان امور مالیاتی، از اهمیت بالایی برخوردار است. در این مقاله، آخرین تغییرات مالیات ارزش افزوده در سال ۱۴۰۴ و نحوه تکمیل اظهارنامه بهصورت گامبهگام آموزش داده شده است.

مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده یا VAT نوعی مالیات غیرمستقیم است که مصرفکننده نهایی آن را پرداخت میکند. این مالیات در تمام مراحل زنجیره تأمین، از تولید تا مصرف، محاسبه میشود، اما در نهایت بار مالی آن بر دوش مصرفکننده نهایی است. مؤدیان مالیاتی موظفاند در هر فصل، مالیات خرید و فروش خود را محاسبه و از طریق اظهارنامه به سازمان امور مالیاتی اعلام کنند.

نرخ مالیات ارزش افزوده در سال ۱۴۰۴

نرخ عمومی مالیات و عوارض

در سال ۱۴۰۴، نرخ عمومی مالیات ارزش افزوده برای اغلب کالاها و خدمات برابر است با:

- 10 درصد

این نرخ برای فروش اکثر کالاها و ارائه خدمات مشمول ارزش افزوده کاربرد دارد، مگر اینکه بهطور مشخص در قانون معاف شده باشند.

کالاها و خدمات معاف از مالیات ارزش افزوده ۱۴۰۴

بر اساس آخرین اصلاحیه قانون مالیات بر ارزش افزوده، برخی کالاها و خدمات از پرداخت این مالیات معاف هستند. از جمله:

- خدمات بانکی و اعتباری

- بیمهنامهها (بهجز موارد خاص)

- خدمات آموزشی

- خدمات درمانی

- فروش محصولات کشاورزی

موعد ارسال اظهارنامه ارزش افزوده در سال ۱۴۰۴

در سال ۱۴۰۴، مهلت ارسال اظهارنامه مالیات ارزش افزوده همچنان ۱۵ روز پس از پایان هر فصل است. جدول زیر زمانبندی ارسال اظهارنامه در سال ۱۴۰۴ را نشان میدهد:

| فصل مالیاتی | مهلت ارسال اظهارنامه |

|---|---|

| بهار ۱۴۰۴ | تا ۱۵ تیر ۱۴۰۴ |

| تابستان ۱۴۰۴ | تا ۱۵ مهر ۱۴۰۴ |

| پاییز ۱۴۰۴ | تا ۱۵ دی ۱۴۰۴ |

| زمستان ۱۴۰۴ | تا ۱۵ فروردین ۱۴۰۵ |

اگر آخرین روز مهلت با تعطیل رسمی مصادف شود، مهلت تا اولین روز کاری بعدی تمدید میشود.

جریمه عدم ارسال اظهارنامه ارزش افزوده ۱۴۰۴

عدم ارسال اظهارنامه در موعد مقرر، مشمول جریمهای معادل ۵۰ درصد مالیات متعلقه خواهد شد. همچنین ممکن است مؤدی از سایر مزایای قانونی نظیر بخشودگی جرائم نیز محروم شود. توصیه میشود مؤدیان در مهلت قانونی اقدام به ارسال اظهارنامه کنند تا از مشکلات بعدی جلوگیری شود.

مراحل ارسال اظهارنامه ارزش افزوده ۱۴۰۴

مرحله اول: ورود به سامانه مودیان مالیاتی

- وارد سایت: my.tax.gov.ir یا سامانه مودیان شوید.

- نام کاربری و رمز عبور اختصاصی خود را وارد کنید.

مرحله دوم: انتخاب دوره مالیاتی

دوره مورد نظر (مثلاً بهار ۱۴۰۴) را از لیست انتخاب کنید.

مرحله سوم: ثبت اطلاعات فروش و خرید

- مبلغ فروش مشمول مالیات و عوارض را وارد کنید.

- مبلغ خرید مشمول مالیات و عوارض را وارد کنید.

مرحله چهارم: محاسبه مالیات و عوارض

سیستم بهصورت خودکار مبلغ مالیات و عوارض را محاسبه میکند. در صورت وجود اعتبار مالیاتی، مبلغ قابل پرداخت کاهش مییابد.

مرحله پنجم: تأیید نهایی و دریافت قبض پرداخت

- پس از بررسی نهایی، اظهارنامه را ثبت کرده و قبض پرداخت را دریافت کنید.

- پرداخت از طریق درگاه بانکی سامانه امکانپذیر است.

نکات مهم برای ثبت صحیح اظهارنامه

- حتماً از آخرین نسخه مرورگر استفاده کنید.

- اطلاعات فروش و خرید را با اسناد حسابداری تطبیق دهید.

- در صورت نیاز به اصلاح، میتوانید از امکان اظهارنامه جایگزین استفاده کنید.

- پس از ارسال موفق، رسید دریافت کنید و آن را بایگانی نمایید.

پرسشهای پرتکرار درباره مالیات ارزش افزوده ۱۴۰۴

آیا تمام مشاغل باید اظهارنامه ارزش افزوده ارسال کنند؟

خیر. فقط مشاغلی که مشمول ثبتنام در نظام مالیات بر ارزش افزوده هستند، موظف به ارسال اظهارنامهاند.

آیا امکان تمدید مهلت ارسال اظهارنامه وجود دارد؟

معمولاً فقط در موارد خاص یا با اعلام رسمی سازمان امور مالیاتی امکان تمدید وجود دارد.

اگر فروش نداشته باشیم هم باید اظهارنامه ارسال کنیم؟

بله. حتی در صورت نداشتن فعالیت، باید اظهارنامه سفید ارسال شود.

جمعبندی

در سال ۱۴۰۴، ارسال اظهارنامه مالیات بر ارزش افزوده همچنان یکی از وظایف مهم مالیاتی برای مؤدیان است. آگاهی از نرخها، معافیتها، مهلتها و مراحل ارسال، نقش مهمی در جلوگیری از جرائم مالیاتی و حفظ سوابق خوشحسابی دارد. با مشاهده آموزش ویدیویی این مقاله، میتوانید بهراحتی اظهارنامه خود را ثبت کرده و از بروز مشکلات احتمالی جلوگیری نمایید.

مالیات بر ارزش افزوده 1403

اگر علاقهمندید تغییرات سال گذشته را نیز بررسی کنید، پیشنهاد میکنیم مقاله زیر را مطالعه کنید:

مالیات بر ارزش افزوده 1403 : ارزش افزوده یک مفهوم حقوقی است که صاحبان کسبوکار باید با آن آشنایی پیدا کنند. طبق قانون، فروش کالا یا ارائه خدمات مشمول پرداخت مالیات میشود. این مالیات بر اساس ارزش افزوده کالا یا خدمات ارائه شده تعیین خواهد شد. مالیات ارزش افزوده به طور غیرمستقیم از صاحبان کسبوکار دریافت میگردد؛ به طوریکه پرداخت آن بر عهده مصرف کننده نهایی است.

معمولاً سوالات و ابهامات زیادی در رابطه با مفهوم ارزش افزوده و مالیات متعاقب آن وجود دارد. در این مقاله ضمن تعریف دقیقی از ارزش افزوده، به مشاغل معاف از ارزش افزوده، درصد مالیات بر ارزش افزوده و آموزش اظهارنامه ارزش افزوده خواهیم پرداخت.

ارزش افزوده چیست؟

ضرورت آشنایی با مفهوم ارزش افزوده 1403 برای تولیدکنندگان باعث شده بسیاری از افراد به دنبال تعریف درستی از این اصطلاح حقوقی باشند. به طور کلی ارزش افزوده (Value added) به معنای میزان افزایش ارزش یک کالا یا خدمت در طول فرآیند تولید یا خدمترسانی است. این اصطلاح در طول پروسه تولید یا ارائه خدمات معنا پیدا میکند؛ در واقع پس از تولید یک محصول یا ارائه خدمات میزان افزایش قیمت آن با عبارتی تحت عنوان ارزش افزوده شناخته میشود. به طور سادهتر اختلاف قیمت نهایی کالا (خدمت) با قیمت مواد اولیه (هزینههای ناشی از خدمات) معادل ارزش افزوده آن کالا (خدمات) است.

به عنوان مثال تصور کنید ارزش مواد اولیه جهت تولید یک محصول معادل 1000 تومان باشد. در صورتی که این محصول با ارزش 10000 تومان به فروش برسد، ارزش افزوده آن معادل 9000 تومان خواهد بود. فرمول محاسبه نرخ ارزش افزوده به صورت زیر است:

ارزش افزوده= فروش- هزینههای واسطه

در این فرمول:

. فروش: کل درآمد حاصل از فروش کالاها و خدمات.

. هزینههای واسطه: هزینههایی که برای خرید مواد اولیه یا خدمات مورد استفاده در تولید کالاها و خدمات پرداخت شده است.

مالیات ارزش افزوده چیست؟

مالیات ارزش افزوده نوعی مالیات غیرمستقیم است که بر مصرف کالاها و خدمات وضع میشود. این مالیات بر اساس ارزش افزودهای که در هر مرحله از تولید، توزیع یا عرضه کالا و خدمات ایجاد میشود، محاسبه و دریافت میگردد. به عبارت دیگر، در هر مرحله از زنجیره تولید و توزیع، تولیدکنندگان و فروشندگان موظف هستند مالیات مربوط به ارزش افزودهای که ایجاد کردهاند را به دولت پرداخت کنند. "پشتیبانی ۲۴/۷: هر سوالی دارید، همین حالا با ما تماس بگیرید!

نحوه محاسبه مالیات ارزش افزوده

برای محاسبه مالیات ارزش افزوده، ابتدا قیمت کالا یا خدمات بدون مالیات مشخص میشود. سپس این مبلغ در نرخ مالیات ارزش افزوده ضرب میشود تا مقدار مالیات محاسبه گردد. مبلغ مالیات به قیمت اصلی کالا اضافه شده و قیمت نهایی برای مصرفکننده تعیین میشود. فروشنده هنگام فروش کالاها، مالیات ارزش افزوده را از مشتری دریافت میکند. اما از آنجا که فروشنده برای خرید مواد اولیه یا خدمات موردنیاز خود نیز مالیات پرداخت کرده است، میتواند این مبلغ را از مالیات دریافتی کسر کند. در نهایت، تفاوت میان مالیات دریافتی از مشتری و مالیات پرداختی به تأمینکننده، به عنوان مالیات قابل پرداخت به دولت محاسبه میشود.

گواهی ارزش افزوده چیست؟

گواهی ارزش افزوده یک مدرک رسمی است که توسط سازمان امور مالیاتی صادر میشود و نشاندهنده ثبتنام قانونی یک شخص حقیقی یا حقوقی در نظام مالیات بر ارزش افزوده است. این گواهی به شرکتها و کسبوکارها اجازه میدهد که مالیات ارزش افزوده را از مشتریان خود دریافت کرده و به دولت پرداخت کنند. "فرصت را از دست ندهید! ثبتنام سریع و آسان سامانه مؤدیان همین حالا."

انواع مالیات ارزش افزوده

انواع مالیات ارزش افزوده بهطور کلی به سه دسته زیر تقسیم میشوند:

1. مالیات بر مصرف (Consumption VAT): این نوع مالیات ارزش افزوده رایجترین نوع است و در اکثر کشورها استفاده میشود.

2. مالیات بر درآمد (Income VAT): در این نوع مالیات، مالیات ارزش افزوده فقط بر سود یا درآمدی که در هر مرحله از زنجیره تولید یا توزیع ایجاد میشود، اعمال میگردد.

3. مالیات بر تولید (Production VAT): در این حالت، مالیات بر کل ارزش کالا یا خدمت تولیدشده بدون توجه به هزینههای مراحل قبلی اعمال میشود.

انواع اظهارنامه مالیات بر ارزش افزوده

انواع رایج اظهارنامه ارزش افزوده عبارتند از:

. اظهارنامه دورهای: مهلت ارسال اظهارنامه ارزش افزوده در این نوع اظهارنامه به صورت ماهانه یا سهماهه تنظیم میشود.

. اظهارنامه اصلاحی: این اظهارنامه زمانی تنظیم میشود که خطا یا نقصی در اظهارنامه قبلی شناسایی شود.

. اظهارنامه سالانه: برخی از شرکتها ممکن است نیاز به ارائه اظهارنامه سالانه داشته باشند که شامل استعلام تجمیع اطلاعات مالیات بر ارزش افزوده برای کل سال است.

. اظهارنامه معافیت: برای شرکتها یا نهادهایی که از پرداخت مالیات بر ارزش افزوده معاف هستند، این نوع اظهارنامه تنظیم میشود.

. اظهارنامه برای اشخاص حقوقی و حقیقی: بسته به اینکه متقاضی اشخاص حقیقی (افراد) یا اشخاص حقوقی (شرکتها) باشند، فرمها و اطلاعات مورد نیاز متفاوت است.

اظهارنامه مالیات بر ارزش افزوده باید در نرم افزار واسط سامانه مودیان ثبت شود. نرم افزار واسط حسابداران برتر بهترین و راحت ترین نرم افزار برای کار با سامانه مودیان است. "تنها با چند کلیک، گزارشهای مالیاتی خود را ساماندهی کنید!"

قانون مالیات بر ارزش افزوده 1403

سازمان امور مالیاتی قانون مالیات بر ارزش افزوده 1403 را در چند ماده مختلف شرح داده است. با مطالعه این مواد میتوان به درک درستی از این نوع مالیات دست یافت. از ماده 3 این قانون چنین بر میآید که؛

"مالیات بر ارزش افزوده اختلاف میان ارزش کالا یا خدمت عرضه شده با ارزش کالا یا خدمت خریداری شده در طول یک دوره مشخص است."

بر اساس این قانون مالیات بر ارزش افزوده یک نوع مالیات غیرمستقیم است که شامل عرضه کالا و ارائه خدمات میشود. البته برخی از کالاها و خدمات در این قانون از پرداخت مالیات معاف شدهاند.

در قانون 1403 مالیات بر ارزش افزوده چه کالا و خدماتی معاف هستند؟

طبق قانون برخی از مشاغل و خدمات کم درآمد، کالاهای فرهنگی و محصولات ملی از پرداخت مالیات بر ارزش افزوده معاف شناخته شدهاند. مشاغل معاف از ارزش افزوده 1403 به دو دسته تقسیم میشوند؛

1. مشاغلی که کالای آنها شامل مالیات نمیشود و 2. مشاغلی که خدمات آنها شامل مالیات نمیشود. لیست این مشاغل را در زیر مشاهده میکنید:

مشاغل معاف از ارزش افزوده 1403

1. کالاهای معاف از مالیات 1403

• محصولات کشاورزی فرآوری نشده

• دام، طیور زنده، آبزیان، زنبور عسل و نوغان

• کود، سم، بذر و نهال

• آرد خبازی، نان، گوشت، قند، شکر، برنج، حبوبات، سویا، شیر، پنیر، روغن نباتی، شیر خشک

• کتاب، مطبوعات، دفتر تحریر، کاغذ چاپ، تحریر و مطبوعات

• کالاهای همراه مسافر جهت مصرف شخصی

• اموال غیرمنقول

• دارو

• فرش دستباف

• خوراک دام و طیور

• کالاهای مورد استفاده در صنایع دفاعی یا امنیتی

• رادار و تجهیزات ناوبری و هوانوردی برای فرودگاه

• کالاهای اهدا شده به وزارتخانه یا موسسه دولتی و نهادهای عمومی غیر دولتی با تایید هیئت وزیران و حوزه علمیه

2. خدمات معاف از مالیات

• خدمات درمانی

• خدمات مرتبط با قبرستان

• خدمات زینک، چاپ و انتشار روزنامه

• خدمات مشمول مالیات بر درآمد حقوق

• خدمات بانکی

• خدمات اعتباری صندوق قرض الحسنه

• خدمات مالی و اعتباری

• خدمات بیمه زندگی و بیمه درمان تکمیلی

• خدمات بازار سرمایه

• خدمات مرتبط با صدور و ابطال یا نقل و انتقال صدوق های سرمایهگذاری

• سود تسهیلات اعطایی شرکتهای لیزینگ

• خدمات حمل و نقل

• خدمات آموزشی

• خدمات پژوهشی

• خدمات ورزشی

• خدمات اقامتی (تنها برای هتلهای 3 ستاره و پایینتر)

• سهم شارژ اخذ شده از شرکتهای خدماتی در شهرک صنعتی

• خدمات فنی، بازسازی، تعمیر و نگهداری کالاهای موضوع جزء 17 بند الف

درصد مالیات بر ارزش افزوده از سال 1387 تا 1403

بحث مالیات بر ارزش افزوده نخستین بار در سال 1387 مطرح شد. در این سال این نوع مالیات شامل 3 درصد از ارزش افزوده کالا یا خدمات بود. به مرور زمان این درصد افزایش یافت، به طوری که ارزش افزوده 1403 به 10 درصد رسیده است. در جدول زیر لیست تغییرات مالیات ارزش افزوده را از سال 1387 تا سال 1403 مشاهده میکنید:

سال | درصد مالیات | درصد عوارض | ضریب کل |

|---|---|---|---|

| 1387 | %1.5 | %1.5 | %3 |

| 1388 | %1.5 | %1.5 | %3 |

| 1389 | %1.5 | %1.5 | %3 |

| 1390 | %2.2 | %1.8 | %4 |

| 1391 | %2.9 | %2.1 | %5 |

| 1392 | %3.6 | %2.4 | %6 |

| 1393 | %5.3 | %2.7 | %8 |

| 1394 | %6 | %3 | %9 |

| 1395 | %6 | %3 | %9 |

| 1396 | %6 | %3 | %9 |

| 1397 | %6 | %3 | %9 |

| 1398 | %6 | %3 | %9 |

| 1399 | %6 | %3 | %9 |

| 1400 | %6 | %3 | %9 |

| 1401 | %9 | - | %9 |

| 1402 | %9 | - | %9 |

| 1403 | %10 | - | %10 |

با تصویب قانون جدید و دائمی مالیات بر ارزش افزوده در سال 1400 از این پس دیگر درصد مالیات فوق الذکر به صورت جمع مالیات و عوارض نخواهد بود. از این پس مالیات بر ارزش افزوده بر اساس یک نرخ ثابت محاسبه خواهد شد.

مالیات ارزش افزوده 1403 چند درصد است؟

درصد مالیات ارزش افزوده 1403 معادل 10 درصد است. این بدان معنی است که مشاغل موظف به دریافت 10 درصد از ارزش افزوده کالا یا خدمات از مشتری یا مصرفکننده هستند. در نهایت پس از اتمام دوره مالی باید با تنظیم اظهارنامه مالیات فوق را به سازمان امور مالیاتی پرداخت نمایند.

آیا نرخ مالیات بر ارزش افزوده 1403 اعلام شده برای همه کالاها و خدمات ثابت است؟

خیر؛ اگرچه اغلب کالاها و خدمات مکلف به پرداخت مالیات بر ارزش افزوده در سال 1403 به میزان 10 درصد تعیین شده در قانون هستند، اما این درصد برای تمام کالاها و خدمات یکسان نیست. بر اساس قانون، مالیات بر ارزش افزوده 1403 برای برخی از کالاها بسیار کمتر است. به عنوان مثال مالیات جهت واردات کالاهای اساسی همچون گندم، گوشت، قند و شکر برابر 1 درصد از ارزش افزوده کالا میباشد. همچنین نرخ مالیات واردات واکسن و داروهای کمیاب چیزی حدود 3 درصد در نظر گرفته شده است.

از طرف دیگر قانونگذار برای برخی از کالاهای مضر یا غیرضروری ارزش افزوده بیشتری لحاظ کرده است. این کالاها تحت عنوان کالای خاص شناخته میشوند. دخانیات و نوشیدنیهای گازدار در این دستهبندی قرار میگیرند.

ارزش افزوده 1403 کالاهای خاص

نرخ مالیات بر ارزش افزوده کالاهای خاص از نرخ کلی 10 درصدی مستثنی بوده و این کالاها مشمول پرداخت مالیات بیشتری میشوند. به طور کلی منظور از کالاهای خاص، کالاهای نفتی، فلزات گرانبها نظیر طلا یا جواهر، کالاهای مضر برای سلامتی نظیر نوشابه انرژی زا یا دخانیات و ... است. در لیست زیر به صورت کلی ارزش افزوده این کالاها را مشاهده میکنید:

• بنزین و سوخت هواپیما: %30

• نفت گاز، نفت سفید، نفت کوره، گاز طبیعی و گاز مایع: %15

• طلا، جواهر و پلاتین در مصنوعات ساخته شده از همین فلزات: معاف از مالیات

• اجرت ساخت، حق العمل و سود فروش طلا، جواهر و پلاتین: نرخ مصوب سال

• نوشابه های قندی گازدار و بدون گاز و سایر کالاهای آسیب رسان ایرانی (جز دخانیات): %16

• نوشابه های قندی گازدار و بدون گاز و سایر کالاهای آسیب رسان ایرانی (جز دخانیات): %36

• دخانیات شامل سیگار، توتون، پیپ و تنباکو ایرانی: %30

• دخانیات شامل سیگار، توتون، پیپ و تنباکو وارداتی: %70

• توتون خام وارداتی: %15

• توتون فرآوری شده وارداتی: %40

آموزش اظهارنامه ارزش افزوده 1403

مودیان موظف به ارسال اظهارنامه مالیاتی ارزش افزوده در پایان هر سه ماه هستند. این اظهارنامه باید به سایت سازمان امور مالیاتی ارسال گردد تا نسبت به میزان دقیق مالیات پرداختی شخص حقیقی یا حقوقی تصمیمگیری شود. مراحل اظهارنامه ارزش افزوده 1403 بسیار ساده بوده و به شرح زیر است:

1. در گام نخست باید وارد سامانه سازمان امور مالیاتی به آدرس tax.gov.ir شوید.

2. سپس باید وارد حساب کاربری خود شوید. در صورت عدم داشتن حساب کاربری باید یک حساب جدید برای خود ایجاد نمایید.

3. پس از ورود به پرونده خود میبایست وارد گزینه "خلاصه عملکرد سامانه مودیان در دوره فلان" شوید.

4. حال صفحه پیش رو را به پایین اسکرول نمایید و گزینه "اظهارنامه فلان دوره" را انتخاب کنید.

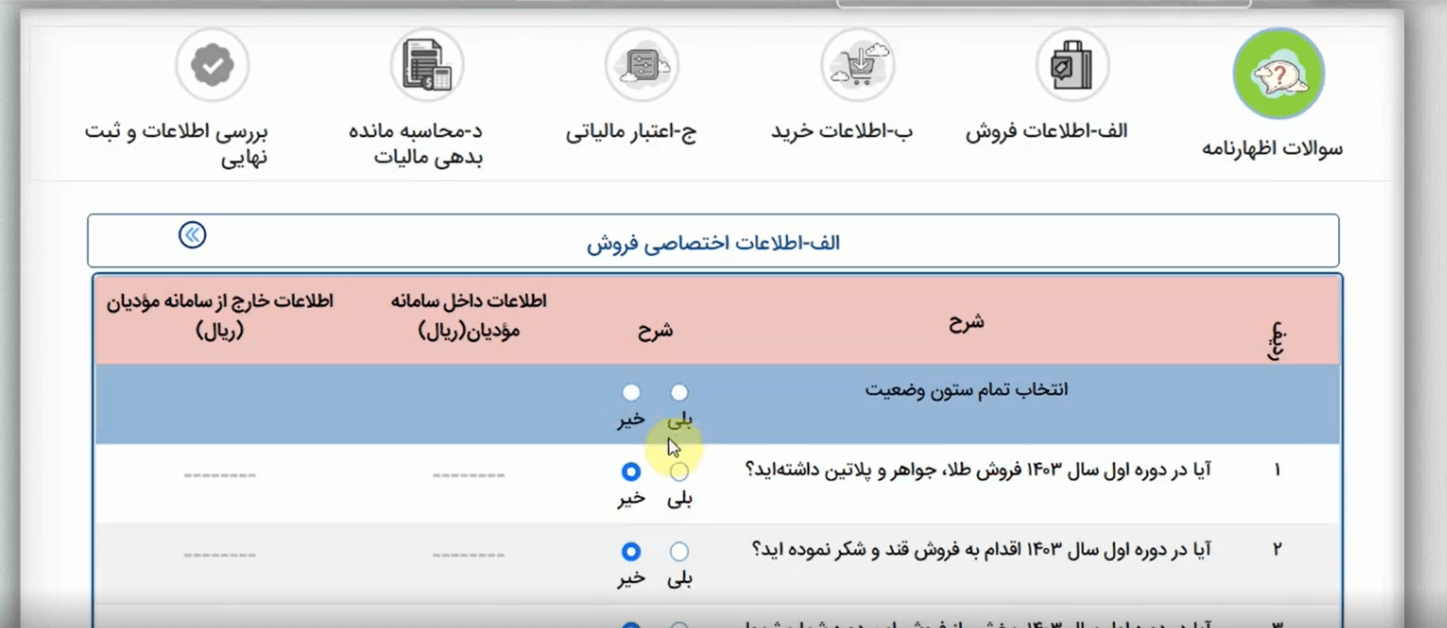

5. در ادامه 6 صفحه باید توسط مودی پر شود. این 6 صفحه شامل سوالات اظهارنامه، اطلاعات فروش، اطلاعات خرید، اعتبار مالیاتی، محاسبه مانده بدهی مالیاتی و بررسی اطلاعات و ثبت نهایی میباشد.

6. پس از پر کردن فرمهای موجود در این 6 صفحه شما باید اظهارنامه خود را ثبت موقت نمایید. پس از ان بعد از 21 روز میتوانید برای ثبت نهایی اظهارنامه اقدام کنید.

آیا تفکیک عوارض و مالیات ارزش افزوده سال 1403 الزامی است؟

تا سال 1400 نرخ مالیات بر ارزش افزوده به صورت تجمیعی از عوارض و مالیات محاسبه میشد. برای مثال در سال 1400 مالیات ارزش افزوده 9 درصد بوده که 3 درصد آن شامل عوارض و 6 درصد آن شامل مالیات میگشت. همین موضوع باعث شده بود که بسیاری از مودیان به این اشتباه برسند که در زمان پرداخت مالیات باید عوارض و مالیات را تفکیک کرد.

جالب است بدانید مالیات ارزش افزوده 1403 تنها با یک نرخ ثابت بیان میشود و تجمیعی نیست. با این حال هیچگاه نیاز به تفکیک مالیات و عوارض ارزش افزوده نبوده است. با تنظیم اظهارنامه میتوان مالیات کلی را به صورت یک نرخ مشخص پرداخت کرد.

فیلم راهنمای اظهارنامه ارزش افزوده 1403

نحوه پرکردن اظهارنامه ارزش افزوده

درتاریخ سه شنبه 10 مهرماه 1403 بخشنامه جدیدی از طرف سازمان مالیاتی منتشر شد:

ارزش افزوده تابستان1403

سازمان امور مالیاتی کشور اعلام کرد؛

تکالیف مؤدیان درخصوص اظهارنامه پیشفرض مالیات بر ارزش افزوده تابستان 1403

براساس اعلام سازمان امور مالیاتی کشور مشمولین عضو سامانه مؤدیان موظفاند اظهارنامه پیشفرض مالیات بر ارزش افزوده دوره دوم سال ۱۴۰۳ را حسب مورد اصلاح یا تکمیل و مسترد نمایند.

به گزارش رسانه مالیاتی ایران، سازمان امور مالیاتی کشور با صدور اطلاعیهای اعلام کرد: با عنایت به مفاد ماده (3) قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان، مشمولین عضو سامانه مؤدیان موظفاند اظهارنامه پیشفرض مالیات بر ارزش افزوده دوره دوم سال ۱۴۰۳ را که توسط سازمان امور مالیاتی کشور و با استفاده از اطلاعات موجود در سامانه مؤدیان تهیه شده بر اساس اطلاعات خارج از سامانه مؤدیان اصلاح یا تکمیل و مسترد نمایند.

بر اساس این اطلاعیه، اطلاعات خرید و فروش صورتحسابهای الکترونیکی اصلی ثبت شده در کارپوشه مؤدی با تاریخ صدور در دوره دوم سال ۱۴۰۳ و لحاظ آثار مالیاتی مربوط به صورتحساب الکترونیکی ارجاعی برای این صورتحسابها در جداول (الف) و (ب) نمایش داده شده است. در این مرحله اصلاح یا تکمیل یا ویرایش اطلاعات خارج سامانه برای جداول مذکور امکانپذیر نیست.

لازم به ذکر است مؤدیان با مراجعه به «فرم خلاصه عملکرد سامانه مؤدیان دوره دوم ۱۴۰۳» از وضعیت صورتحسابهای الکترونیکی خود مطلع شده و در صورت لزوم در فرصت باقیمانده تا تاریخ 21 مهرماه، نسبت به صدور و ثبت صورتحسابهای اصلی و یا ارجاعی مربوط به دوره مالیاتی دوم سال ۱۴۰۳ (فصل تابستان) اقدام نمایند.

تمدید مهلت ارسال اظهارنامه ارزش افزوده تابستان ۱۴۰۳:

در پی ابهامات و سوالات متعدد مودیان مالیاتی در خصوص مهلت ارسال اظهارنامه مالیات بر ارزش افزوده دوره تابستان ۱۴۰۳، سازمان امور مالیاتی کشور با انتشار پیشنویس بخشنامه شماره ۳۶۶۹۲، رویه جدیدی را در این خصوص اتخاذ کرده است.

در این مقاله، به بررسی بخشنامه مهلت تسلیم (اصلاح، تکمیل و استرداد) اظهارنامه مالیات بر ارزش افزوده دوره تابستان سال ۱۴۰۳ خواهیم پرداخت و ضمن تبیین مفاد این بخشنامه، به سوالات متداول در این زمینه پاسخ خواهیم داد.

بخشنامه مهلت تسلیم اظهارنامه: نگاهی دقیق

همانطور که در بخشنامه مذکور آمده است، با توجه به مهلت قانونی واکنش خریداران به صورتحسابهای صادره در سامانه مودیان و همچنین با در نظر گرفتن مقررات قوانین مرتبط، ادارات مالیاتی موظف شدهاند تا برای مودیانی که تا تاریخ 1403/08/29 نسبت به ارسال (اصلاح، تکمیل و استرداد) اظهارنامه مالیات بر ارزش افزوده دوره تابستان اقدام نمایند، جریمههای خاصی را ببخشند.

مهمترین نکات قابل توجه در این بخشنامه ارزش افزوده تابستان ۱۴۰۳:

پیشنویس بخشنامه:

لازم به ذکر است که بخشنامه مذکور هنوز به صورت رسمی ابلاغ نشده و در مرحله پیشنویس قرار دارد. با این حال، با توجه به اهمیت موضوع و انتشار این پیشنویس، انتظار میرود که بخشنامه نهایی با تغییرات جزئی یا بدون تغییر، به زودی ابلاغ شود.

مهلت تسلیم:

آخرین مهلت برای ارسال، اصلاح، تکمیل و استرداد اظهارنامه مالیات بر ارزش افزوده دوره تابستان سال ۱۴۰۳، روز سه شنبه مورخ 1403/08/29 تعیین شده است.

بخشودگی جریمه:

برای مودیانی که در مهلت مقرر اقدام به ارسال اظهارنامه نمایند، جریمه موضوع بند (ب) ماده 36 قانون مالیات بر ارزش افزوده دوره مذکور تا مبلغ مالیات و عوارض ابرازی در اظهارنامه ارسالی و همچنین جریمه ماده 37 قانون مذکور نسبت به تاخیر در پرداخت مالیات متعلق تا تاریخ یاد شده مورد بخشودگی قرار خواهد گرفت.

سامانه مودیان:

برای ارسال اظهارنامه مالیات بر ارزش افزوده تابستان ۱۴۰۳، مودیان باید از طریق سامانه مودیان اقدام نمایند.

دلایل صدور بخشنامه ارزش افزوده تابستان۱۴۰۳

صدور این بخشنامه دلایل متعددی دارد که مهمترین آنها عبارتند از:

پیچیدگیهای سامانه مودیان:

با توجه به اینکه سامانه مودیان یک سامانه جدید و پیچیده است، ممکن است برخی از مودیان در فرآیند ثبت اطلاعات و ارسال اظهارنامه با مشکلاتی مواجه شوند.

مهلت قانونی واکنش خریداران:

مهلت قانونی واکنش خریداران به صورتحسابهای صادره، ممکن است بر دقت و صحت اطلاعات مندرج در اظهارنامه تاثیرگذار باشد.

تسهیل امور مودیان:

هدف اصلی از صدور این بخشنامه، تسهیل امور مودیان و کاهش بار مالیاتی بر آنها است.

"نتیجهگیری"

بخشنامه مهلت تسلیم (اصلاح، تکمیل و استرداد) اظهارنامه مالیات بر ارزش افزوده دوره تابستان سال ۱۴۰۳، گامی مثبت در جهت تسهیل امور مودیان و کاهش بار مالیاتی بر آنها است. با این حال، مودیان باید توجه داشته باشند که رعایت دقیق مقررات مالیاتی و ارسال اظهارنامه در موعد مقرر، از اهمیت بالایی برخوردار است.

جمعبندی:

با توجه به تمدید مهلت و بخشودگی جرایم، مودیان مالیاتی فرصت مناسبی برای ارسال اظهارنامه مالیات بر ارزش افزوده دوره تابستان ۱۴۰۳ دارند. توصیه میشود که مودیان با برنامهریزی دقیق و استفاده از سامانه مودیان، نسبت به تکمیل و ارسال اظهارنامه خود در موعد مقرر اقدام نمایند.

سوالات متداول ارزش افزوده تابستان۱۴۰۳

1. منظور از اصلاح، تکمیل و استرداد اظهارنامه چیست؟

اصلاح: در صورتی که در اظهارنامه اولیه اشتباهی رخ داده باشد، مودی میتواند نسبت به اصلاح آن اقدام نماید.

تکمیل: در صورتی که برخی از اطلاعات در اظهارنامه اولیه ذکر نشده باشد، مودی میتواند نسبت به تکمیل آن اقدام نماید.

استرداد: در صورتی که مودی بخواهد اظهارنامه قبلی خود را لغو کند و اظهارنامه جدیدی ارسال نماید، میتواند نسبت به استرداد اظهارنامه قبلی اقدام نماید.

2. آیا این بخشودگی شامل همه مودیان میشود؟

خیر، این بخشودگی تنها شامل مودیانی میشود که تا تاریخ 1403/08/29 نسبت به ارسال (اصلاح، تکمیل و استرداد) اظهارنامه مالیات بر ارزش افزوده دوره تابستان اقدام نمایند.

3. جریمههای دیگری که ممکن است به مودیان تعلق گیرد چیست؟

علاوه بر جریمههای موضوع بند (ب) ماده 36 و ماده 37 قانون مالیات بر ارزش افزوده، ممکن است جریمههای دیگری نیز به مودیان تعلق گیرد که مشمول بخشودگی این بخشنامه نمیشوند.

4. چه مدارکی برای استفاده از این بخشودگی لازم است؟

برای استفاده از این بخشودگی، مودی باید اظهارنامه مالیات بر ارزش افزوده را در مهلت مقرر ارسال نماید و سایر مدارک مورد نیاز را مطابق با دستورالعملهای سازمان امور مالیاتی ارائه دهد.

5-چگونه میتوان از سامانه مودیان استفاده کرد؟

برای آموزش استفاده از سامانه مودیان، میتوانید به راهنماهای موجود در سامانه مراجعه کرده یا با پشتیبانی سامانه تماس بگیرید.

6-آیا میتوان اظهارنامه ارزش افزوده تابستان ۱۴۰۳را به صورت دستی ارسال کرد؟

خیر، ارسال اظهارنامه صرفاً از طریق سامانه مودیان امکانپذیر است.

7-چه کسانی مشمول این بخشودگی میشوند؟

کلیه مودیانی که تا تاریخ ۲۹ آبان ۱۴۰۳ نسبت به ارسال اظهارنامه مالیات بر ارزش افزوده دوره تابستان ۱۴۰۳ از طریق سامانه مودیان اقدام نمایند، مشمول بخشودگی جرایم مذکور خواهند شد.

سوالات متداول ارزش افزوده تابستان ۱۴۰۳

۱. مالیات بر ارزش افزوده 1403 چیست؟

مالیات بر ارزش افزوده (VAT) نوعی مالیات غیرمستقیم است که بر فروش کالاها و خدمات در مراحل مختلف تولید و توزیع اعمال میشود.

۲. تفکیک مالیات و عوارض ارزش افزوده 1403چگونه است؟

تفکیک مالیات و عوارض ارزش افزوده به معنای جدا کردن مبالغ مالیات بر ارزش افزوده از عوارض محلی یا دولتی است که ممکن است بر کالاها و خدمات اعمال شود.

۳. نرخ مالیات ارزش افزوده نوشابه 1403چه تغییری کرده است؟

برای برخی کالاهای خاص که به سلامت آسیب میزنند، مانند نوشابههای قندی، در قانون مالیات بر ارزش افزوده 1403 نرخ مالیات بالاتری در نظر گرفته شده است. به عنوان مثال، نرخ مالیات بر ارزش افزوده برای نوشابههای گازدار و بدون گاز به 25 درصد برای تولیدات داخلی و 40 درصد برای واردات تعیین شده است

۴. چگونه میتوان اظهارنامه مالیات بر ارزش افزوده را تنظیم کرد؟

تنظیم اظهارنامه مالیاتی بر ارزش افزوده شامل جمعآوری اطلاعات فروش، خرید و مالیاتهای پرداختی است. سپس این اطلاعات در فرمهای مخصوص اظهارنامه وارد و به اداره مالیات ارسال میشود.

۵. آیا آموزش ارزش افزوده برای کسبوکارها ضروری است؟

بله، اموزش ارزش افزوده برای کسبوکارها ضروری است. آموزش مالیات بر ارزش افزوده به مدیران و حسابداران کمک میکند تا با قوانین و الزامات مالیاتی آشنا شوند و از اشتباهات مالیاتی جلوگیری کنند.

**سوالات خود را در خصوص این موضوع در بخش نظرات مطرح نمایید.**

**لطفا توجه داشته باشید که این مقاله بر اساس اطلاعات موجود تا تاریخ نگارش تهیه شده است و ممکن است با تغییرات قوانین و مقررات، اطلاعات آن نیز تغییر کند.**

**آیا مایلید در مورد بخش خاصی از این موضوع بیشتر بدانید؟**

مقالات پیشنهادی مرتبط :

شرکت معتمد مالیاتی چیست و لیست شر کتهای معتمد